El Recibo Electrónico de Pagos se debe expedir cuando se reciban los pagos en parcialidades y en los casos en que se reciba el pago de la factura en una sola exhibición, pero ésta no sea cubierta al momento de la expedición de la misma.

Quien recibe el pago es el obligado a emitirlo a favor de quien efectúa el pago y debe emitirse a más tardar el décimo día natural del mes siguiente al que se efectúan los pagos.

¿Dónde se puede generar?

¿Quién debe de emitir el comprobante para pagos?

El contribuyente que recibe el pago.

En dado caso de que los pagos se efectúen a través de un tercero, que solo funge como caja o recolector del pago, el proveedor de bienes o servicios debe de emitir el comprobante de pagos.

Si el intermediario que recibe el pago presta de los servicios, tanto de cobranza como de expedición de CFDI conforme a la regla 2.7.1.3 de la RMF vigente, el intermediario al recibir el pago es el obligatorio de emitir el CFDI de pagos.

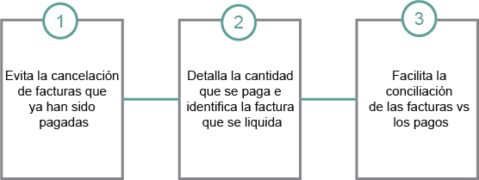

El modelo de facturación para el pago en parcialidades establece:

- Emisores y receptores

- Facturas que han sido pagadas total o parcialmente

- El momento de causación de IVA

Escenarios:

Facturas emitidas en papel pendientes de cobro

Emitir un CFDI Tipo Ingreso en la nueva versión 3.3

En la descripción del concepto se deberá ingresar la información de la factura en papel como:

- Número de factura

- Monto de la factura por el valor total de la operación

- Número en parcialidad que corresponde al pago

Facturas emitidas en versión 3.2 del anexo 20, pendientes de cobro

Emitir un CFDI de tipo ingreso de la nueva versión 3.3

- En el nodo CfdiRelacionados ingresar en el campo Tipo Relación la clave 08 Factura generada por pagos en parcialidades.

- En el nodo CfdiRelacionados ingresar en el campo UUID, el folio fiscal del comprobante emitido por el valor total de la operación.

Emitir de manera opcional un recibo electrónico de pagos.

Facturas emitidas en versión 3.3 del anexo 20 en periodo de transición

Emitir un CFDI de tipo ingreso de la nueva versión 3.3., en caso de no documentarlo con REP.

- En el nodo CfdiRelacionados ingresar en el campo Tipo Relación la clave 08 Factura generada por pagos en parcialidades o la clave

- En el nodo CfdiRelacionados ingresar en el campo UUID, el folio fiscal del comprobante emitido por el valor total de la operación.

Emitir un recibo electrónico de pagos de manera opcional.

Consecuencias del incumplimiento

-Imposición de sanciones (Artículos 83 y 84 del Código fiscal de la federación)

-No deducibilidad del gasto (Artículos 27, fracción XVlll y 147, fracción Vlll de la Ley de Impuesto Sobre la Renta)

– No acreditación de los impuestos trasladados. (Artículo 19 fracción ll de la LIEPS y artículo 5, fracción ll de la LIVA)

IMPORTANTE: El proceso de cancelación de factura deberá apegarse al nuevo esquema de cancelación establecido en la regla 2.7.1.38 y 2.7.1.39 de la Resolución Miscelánea Fiscal Vigente.

Más información y/o consulta el siguiente VideoChat del SAT.

CREU es una firma de consultoría corporativa con expertos en las áreas financiera, fiscal, legal, operativa y de negocios; puedes encontrarnos en Facebook, Twitter y Linkedln.