Ya es momento de que los contribuyentes actualicen esta información. De lo contrario, serán acreedores a sanciones.

Debido a la reforma 2020, algunos deberes de los contribuyentes fueron modificados. Entre ellos los previstos en el numeral 27 del CFF, el cual se refiere a las obligaciones en materia del RFC.

Dentro del apartado B, se establece que es obligación de los contribuyentes presentar un aviso en el RFC, a través del cual informen el nombre y la clave en el RFC de los socios/accionistas cada ves que se realice una modificación respecto a estos.

También cabe mencionar, que de acuerdo con el artículo Cuadragésimo Sexto Transitorio de la RMISC 2020, de ser el caso que las personas no tengan actualizada la información de sus socios/accionistas, deberán presentar el aviso a más tardar el 30 de junio de 2020.

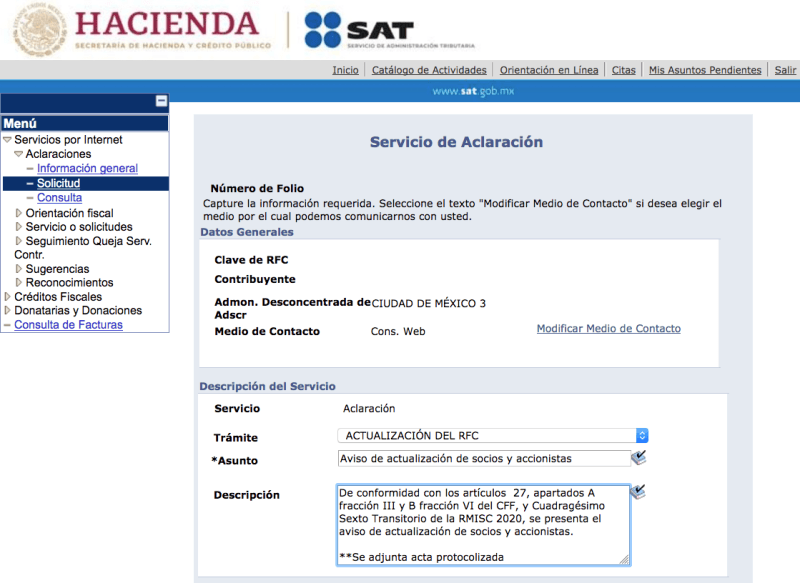

Para presentarlo, el contribuyente deberá ingresar a la página del SAT y deberá de hacer clic en la opción de “Otros trámites y servicios”, posteriormente en el submenú “Aclaración asistencia y orientación electrónica” y seleccionar la opción “Presenta tu aclaración como contribuyente”

Una vez que se ingresa a “mi portal” se deberá ingresar la solicitud dentro del apartado “Aclaraciones con los siguientes requisitos:

Socios extranjeros

Cuando la persona moral cuenta con socios/accionistas residentes en el extranjero y que no se encuentren obligados a inscribirse en el RFC, se deberá informar utilizando los RFC genéricos EXT990101NI1 y/o EXTF900101NI1, para personas morales y físicas, respectivamente.

Sanciones

De ser que los contribuyentes obligados no presenten el aviso o se haga extemporáneamente, serán acreedores de una multa que va de los $ 4,200.00 a $ 8,390.00. y no procederá en caso de que se de el cumplimiento espontáneo de la obligación.

CREU es una firma de consultoría corporativa con expertos en las áreas financiera, fiscal, legal, operativa y de negocios; puedes encontrarnos en Facebook, Twitter y Linkedln.

Con información de IDC Online.